VertriebsOffensive Private Baufinanzierung

Multikanale Marktchancen optimal für die Sparkasse nutzen

"Multikanalvertrieb und aktives Cross-Selling unterstreichen die Bedeutung der privaten Baufinanzierung als Leuchtturmprodukt der Sparkasse."

Ansprechpartner

Durch die richtige Positionierung des Produktes „Private Baufinanzierung“ intern wie extern gelingt es Ihnen in Verbindung mit einem multikanalen Vertrieb, der optimalen Aufbau- und Ablauforganisation und den zielführenden Steuerungsinstrumenten der Vertrieb von privaten Baufinanzierungen Ihrer Sparkasse zu intensivieren. Wir helfen Ihnen gerne bei der Umsetzung der Vertriebsintensivierung oder auch einzelner Bausteine aus dem Gesamtpaket.

Wir nutzen dabei Erkenntnisse aus zahlreichen Umsetzungen von DSGV-Konzepten z. B. Marktpositionierung im Immobiliengeschäft, Modell K 3.0, Modell M, aus der Implementierung von PPS- und OSP-neo Prozessen, aus der Erfüllung von Verordnungen und Vorgaben wie BelWertV, Realkreditprivilegierung und Pfandbriefpooling.

Wir haben auf diese Weise viele Best-Practice-Lösungen erarbeitet und erleben die Praxisvalidierung in den von uns begleiteten Sparkassen.

Unsere Kompetenzen im Überblick

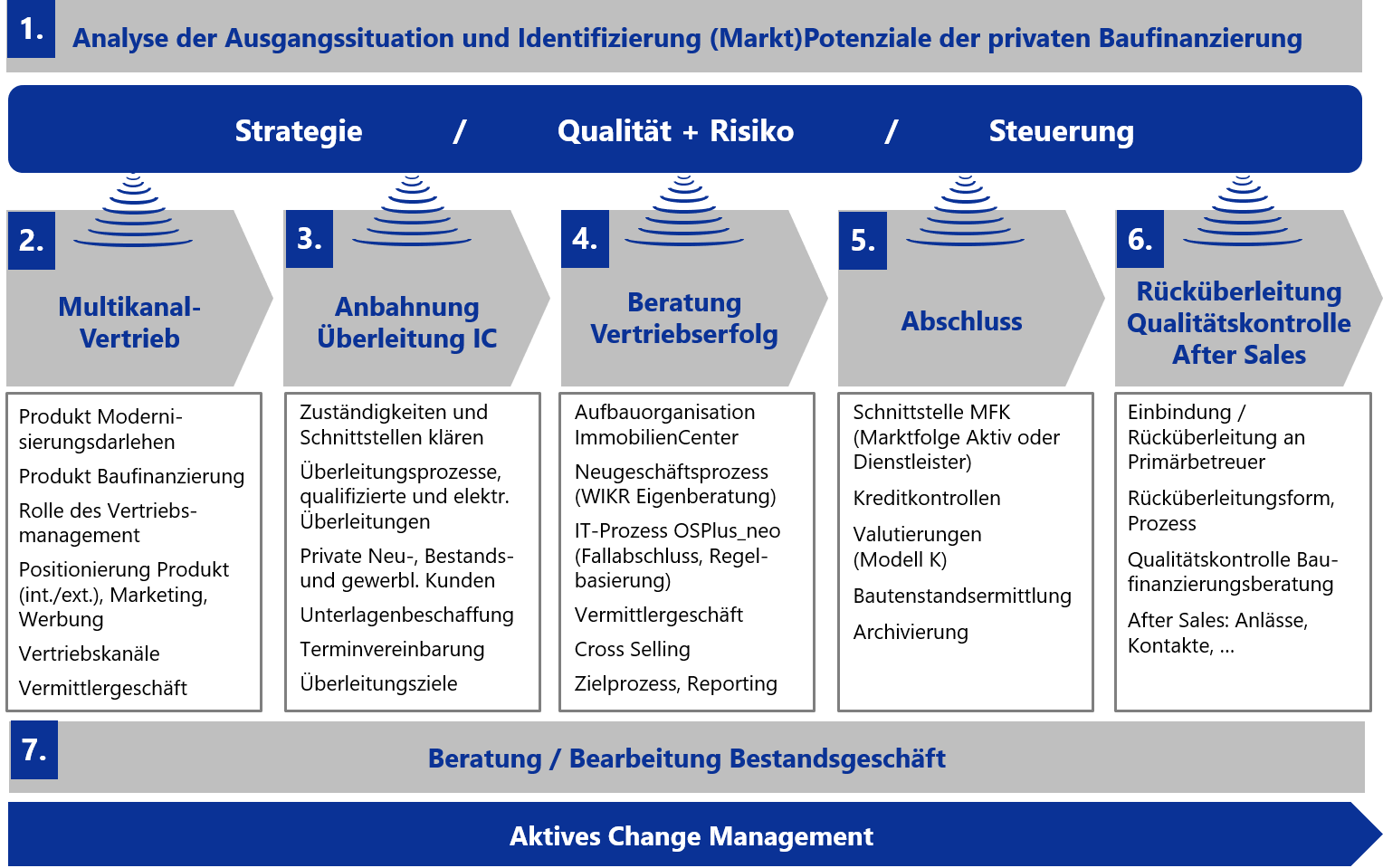

1. Analyse der Ausgangssituation und Identifizierung (Markt)Potenziale der privaten Baufinanzierung

- Interne Analyse (strukturierte Interviews, Auswertung von Unterlagen und Daten der Sparkasse)

- Externe Analyse (Marktpotenziale, Wettbewerber, Kundenverhalten)

- Positionierung der Privaten Baufinanzierung intern/extern

- Produkt- und Preisgestaltung

- Eigenvertrieb und Vermittlergeschäft

- Prozesse und Schnittstellen (Neu- und Bestandsgeschäft)

- Aufzeigen von Potenzialen und Handlungsfeldern

2. Multikanal-Vertrieb

- Produktbeschreibung (Abgrenzung Modernisierungsdarlehen, Verbundprodukten, Baufinanzierung -Standard- und -Individual-)

- Positionierung der Produktes intern (Strategie) und extern (Marketing, Werbung, …)

- Vertriebskanäle (interne Interessentenüberleitung, Neukunden, Online- und Direktvertrieb, Vermittlergeschäft, …)

- Regionalprinzip?

- Preisgestaltung und Marktkonformität?

- Rolle und Aufgaben der Bereiche Vertriebsmanagement und Medialer Vertrieb

- Funktion Interessentenbetreuer für Immobilienhandel und Finanzierungsberatung installieren

- Verzahnung/Synergien zum Immobilienhandel und anderen Bereichen der Sparkasse

3. Anbahnung und Überleitung ImmobilienCenter

- Woher kommen Überleitungen an die Spezialberatung „Private Baufinanzierung“?

- Gestaltung der Überleitungsprozesse für verschiedene Absendergruppen

- Differenzierte Überleitungsprozesse für Privatkunden (Bestands- und Neukunden), Privatkunden aus gewerblichen Kreditnehmereinheiten, aus KSC und BC, etc.

- Definition „Qualifizierte Überleitung“ – „Nicht jede Anfrage ist eine Baufinanzierungsberatung“

- Anforderung von Informationen, Daten und Unterlagen zum Beratungsgespräch

- Optimierung der vertriebsaktiven Zeit der Finanzierungsberater und Abschlussquoten

- Terminvereinbarungen

- Betreuung der Vermittler (Plattformen, Tipp-Geber, …)

- Steuerung von Überleitungen, Anreizsysteme

4. Beratung und Vertriebserfolg

- Aufbauorganisation ImmobilienCenter (zentral, dezentral, virtuelles ImmobilienCenter)

- Quantitative und qualitative Personalbemessung

- Beratungsprozess nach WIKR im Neugeschäft (Ablaufbeschreibung)

- Cut-Off-Punkte im Beratungsprozess festlegen – „Wann geht die Beratung nicht weiter?“

- Umsetzung OSP_neo in der Beratung – Fallabschluss für Baufinanzierung -Standard-

- Prüfung Vermittlergeschäfte (Plattformen) effizient und schnell organisieren

- Cross Selling im Rahmen der Finanzierungsberatung: Produkte/ Ein- oder Zwei-Phasenberatung

- Kredit- und Soko-Kompetenzen (Tableau)

- Geschäftsfeldsteuerung über Ziele, Geschäftserfolgszurechnung und Reporting

5. Abschluss

- Organisation der Schnittstelle zur Marktfolge Aktiv/zum externen Dienstleister nach Modell K 3.0 bzw. PPS-Prozessen

- Kreditkontrollen nach IKS und dem Ansatz „Kontrollradar“

- Organisation der Valutierung von Baufinanzierungen nach Modell K 3.0

- Zuständigkeiten für Beleihungswertermittlungen, Objekt-, Bautenstands- und Baufertigstellungs-/Abschlussbesichtigungen?

- Elektronische Archivierung und Urkundenarchiv

6. Rücküberleitung, Qualitätskontrolle, After Sales

- Unterstützung der Betreuungsphilosophie der SFG und des Sparkassen-Finanzkonzepts durch einen aktive Rücküberleitung des Kunden aus der Finanzierungsberatung an den Primärbetreuer

- Rücküberleitungsprozess und -form

- Vertriebliche Nutzung der Rücküberleitung

- Qualitätskontrolle durch Feedback zur Finanzierungsberatung

- Afters Sales: Identifizierung von Anlässen, generieren von Kontakten, etc.

7. Beratung und Bearbeitung Bestandsgeschäft

- Anlässe über OSP-Ereignisse bzw. OSP-Serviceaufträge steuern

- Zuständigkeiten für die Beratung und Bearbeitung des Bestandsgeschäfts (Zipro, Vertragsänderung, Sicherheitenfreigabe/-änderg., Sondertilgung, etc.) festlegen

- Bestandsgeschäftsprozesse mit PPS bzw. OSP_neo organisieren und Schnittstellen zur Marktfolge Aktiv und/oder zum Dienstleister definieren

- Definition „neues Kapitalnutzungsrecht“

- Erfolgt eine frühzeitige Beratung/ Begleitung von Baufinanzierungen mit Mahnstatus?

- Die zunehmende Veränderungsgeschwindigkeit und Projektintensität in Sparkassen machen nach unserer Erfahrung die aktive Mitnahme der von den Veränderungen betroffenen Mitarbeiterinnen und Mitarbeiter am Anfang, während und am Ende des Projektes sowie bei der Umsetzung im Echtbetrieb erforderlich

- Wir erreichen mit unserem aktiven Changemanagement eine schnellere und höhere Akzeptanz für die Veränderungen und damit einen schnelleren Umsetzungserfolg in der Sparkasse

- Maßnahmen zur Startmotivation

- Maßnahmen zur Prozessmotivation

- Maßnahmen zur Zielmotivation

Bei Fragen oder Interesse kommen Sie gerne auf uns zu! Kontakt