Das Kreditgeschäft ist ein zentraler Bestandteil des Bankwesens, und Sparkassen spielen eine wichtige Rolle bei der Kreditvergabe an Privatpersonen und Unternehmen. Doch wie bei jeder Form der Kreditvergabe sind auch hier Risiken und Herausforderungen unvermeidlich. Das Problemkreditmanagement ist daher von entscheidender Bedeutung, um finanzielle Stabilität zu gewährleisten und die Interessen sowohl der Bank als auch der Kunden zu schützen.

Sparkassen sind in vielen Ländern als regionale und gemeinnützige Banken bekannt. Sie haben den Auftrag, die wirtschaftliche Entwicklung in ihren Regionen zu fördern und Finanzdienstleistungen für die lokale Bevölkerung bereitzustellen. Kreditvergabe ist eine wichtige Dienstleistung, die Sparkassen anbieten, um diese Ziele zu erreichen. Sparkassen sind wichtige Säulen des deutschen Bankensystems und spielen eine entscheidende Rolle bei der Finanzierung von Privatpersonen und Unternehmen. Trotz ihres guten Rufs und ihrer starken Verankerung in der lokalen Gemeinschaft sind Sparkassen nicht immun gegen die Herausforderungen des Kreditmanagements, insbesondere in Zeiten wirtschaftlicher Unsicherheit.

Trotz sorgfältiger Prüfung und Bonitätsbewertung können Kreditausfälle bei Sparkassen auftreten. Diese Ausfälle können erhebliche finanzielle Verluste verursachen und die finanzielle Stabilität der Bank gefährden. Daher ist ein effektives Problemkreditmanagement von entscheidender Bedeutung.

Problemkredite, auch als notleidende Kredite oder Non-Performing Loans (NPLs) bezeichnet, sind ein ernstes Problem für Banken, einschließlich Sparkassen. Diese Kredite sind Darlehen, bei denen die Rückzahlung durch den Kreditnehmer in Verzug gerät oder unwahrscheinlich ist. Sie stellen nicht nur eine finanzielle Belastung für die Bank dar, sondern können auch das Vertrauen der Anleger und Kunden erschüttern.

Die Hauptursachen für Problemkredite in Sparkassen sind vielfältig. Wirtschaftliche Abschwünge, steigende Zinsen, Arbeitslosigkeit und unzureichende Kreditprüfungsverfahren können zu einem Anstieg der NPLs führen. In Zeiten der Pandemie hat sich diese Herausforderung noch verschärft, da viele Unternehmen und Haushalte mit finanziellen Schwierigkeiten konfrontiert sind.

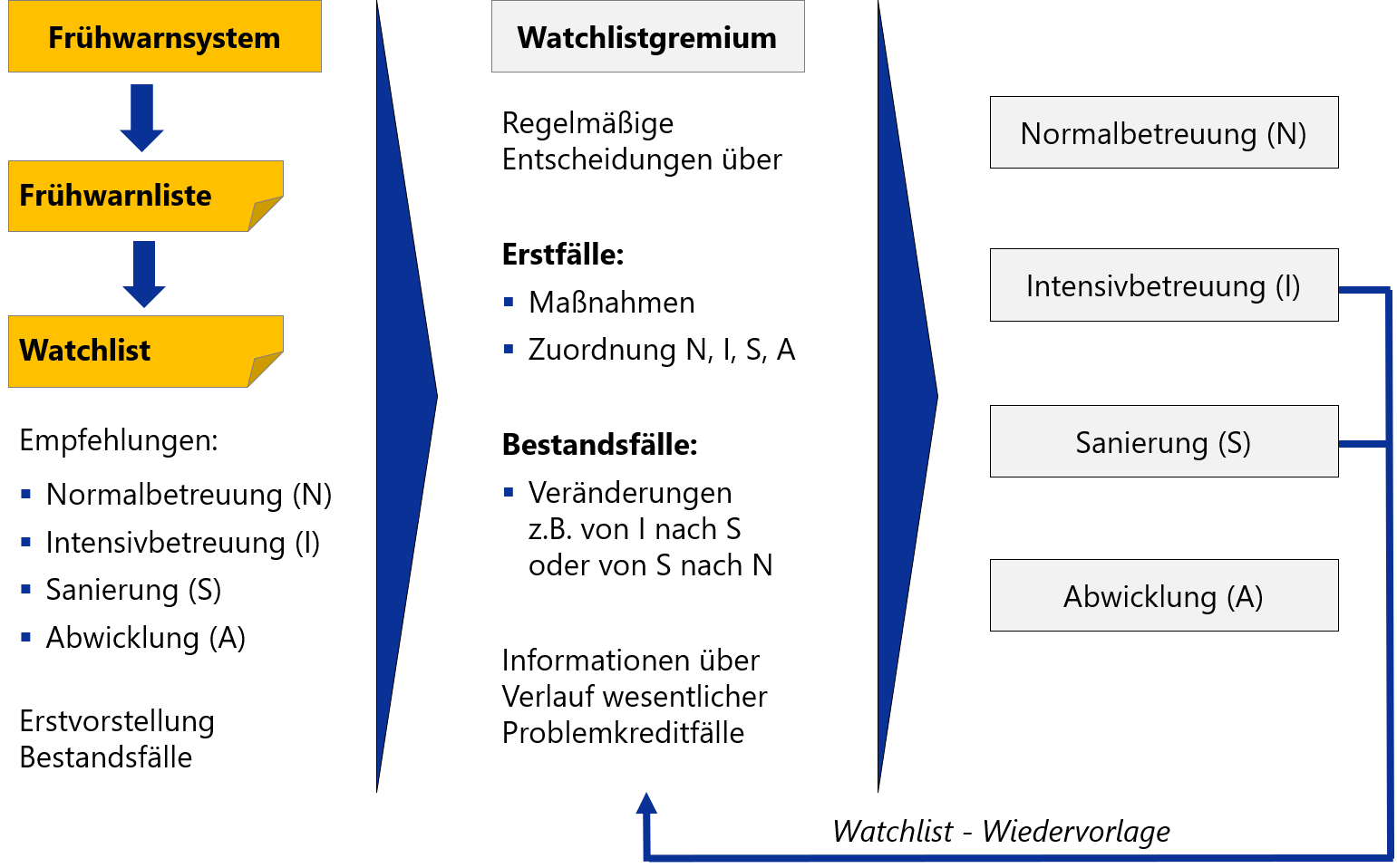

Die Frühzeiterkennung von Risiken ist daher ein wesentlicher Bestandteil des Problemkreditmanagements. Statt auf die offensichtlichen Anzeichen von Zahlungsausfällen zu warten, sollten Sparkassen versuchen, Risiken in einem frühen Stadium zu identifizieren. Dies ermöglicht es ihnen, proaktiv Maßnahmen zu ergreifen, um die Situation zu stabilisieren und mögliche Verluste zu minimieren.

Hierbei spielen verschiedene Faktoren eine Rolle, darunter:

Die effiziente Bewältigung von Problemkrediten ist für Sparkassen von entscheidender Bedeutung. Hierbei kommen bewährte Konzepte, wie das DSGV-Konzept Modell Pro, sowie umfangreiche Erfahrungswerte und bewährte „Best-Practice-Lösungen“ zum Einsatz. Diese bilden die Grundlage für konkrete Handlungsempfehlungen, die aus einer gründlichen Ist-Analyse der Sparkasse abgeleitet werden.

Die Optimierung erstreckt sich über verschiedene Handlungsfelder:

Frühwarnsystematik und -parameter: Die Parametrisierung und Systematik der Frühwarnsysteme werden optimiert, um Risiken frühzeitig zu erkennen.

Sanierungs- und Abwicklungsprozesse: Die Prozesse für die Sanierung und Abwicklung von Problemkrediten werden optimiert, und die Entscheidung über den Einsatz des RKB (Risikoklassifizierungsbogen) wird getroffen.

Personalmanagement: Die Quantität, Qualität und mögliche Sourcing-Pläne für das Personal in der Problemkreditbearbeitung werden entwickelt.

… und weiteren Aspekten.

Die Effizienz wird auch durch die Clusterung von Sanierungs- und Abwicklungsfällen sowie die Zuordnung zu qualifizierten Mitarbeitern gesteigert. Zusätzlich werden innovative Ansätze wie das ESUG-Schutzschirmverfahren und die Bearbeitung von privaten Baufinanzierungen mit Mahnstatus oder bei Ausfall von Kapitaldienstteilen vor Darlehenskündigung implementiert.

Um Wirtschaftlichkeit und Transparenz zu fördern, wird betriebswirtschaftliches Denken in der Problemkreditbearbeitung gefördert. Steuerungsinstrumente werden eingeführt, und regelmäßiges Reporting ab der Watchliste unterstreicht die Transparenz und dokumentiert die Leistungen der Problemkreditbearbeitung.

Insgesamt zielen diese Maßnahmen darauf ab, die Problemkreditbearbeitung Ihrer Sparkasse effizienter und transparenter zu gestalten und Ihre finanzielle Stabilität zu gewährleisten. Das Team der ProFido Beratung ist auf Finanzdienstleistungen spezialisiert, und bietet Lösungen für die Frühzeiterkennung von Risiken an.

Erfahren Sie hier mehr zum Thema Optimierung der Problemkreditbearbeitung

Die Technologieplattform ermöglicht es Sparkassen, Daten effektiv zu analysieren und Risiken frühzeitig zu erkennen. Dies umfasst die Integration von Kredit- und Finanzdaten, um ein umfassendes Bild der finanziellen Gesundheit eines Kunden zu erhalten.

Darüber hinaus bietet ProFido Beratung Schulungen und Beratungsdienstleistungen an, um Sparkassen bei der Implementierung von Frühwarnsystemen und der Entwicklung von bewährten Verfahren im Problemkreditmanagement zu unterstützen.

Das Problemkreditmanagement ist für Sparkassen von entscheidender Bedeutung, um finanzielle Stabilität und Kundenvertrauen zu gewährleisten. Die Frühzeiterkennung von Risiken spielt dabei eine Schlüsselrolle, da sie Sparkassen ermöglicht, proaktiv auf potenzielle Probleme zu reagieren. ProFido Beratung bietet wertvolle Unterstützung bei der Umsetzung dieser Strategien und trägt dazu bei, mit der Steigerung der Wirtschaftlichkeit und Transparenz bei Sparkassen, das langfristige Wohl Ihrer Kunden zu sichern.